Die deutschen Versicherer haben den Übergang zum neuen Kapitalregelwerk Solvency II weitgehend geschafft. Von den insgesamt 342 Gesellschaften hätten drei Unternehmen die verschärften Kapitalanforderungen zum Jahreswechsel verfehlt, teilte die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) am Freitag mit. Der Versicherungsverband GDV zeigte sich erleichtert – und mahnte zugleich Änderungsbedarf an.

Welche Versicherer die Anforderungen zum Jahreswechsel verfehlt haben, verriet die Bafin nicht. Sie stehe mit den betroffenen Unternehmen aber in engem Kontakt. Diese hätten bereits Maßnahmen ergriffen, um ihre Lage verbessern, hieß es.

„Die Branche ist erfolgreich im neuen Regime angekommen“, resümierte Bafin-Exekutivdirektor Dr. Frank Grund. Zum Abschneiden der einzelnen Versicherungssparten will sich die Bafin im August äußern.

Bafin sieht in Kapitalmarkt-Schwankungen das größte Risiko für die Branche

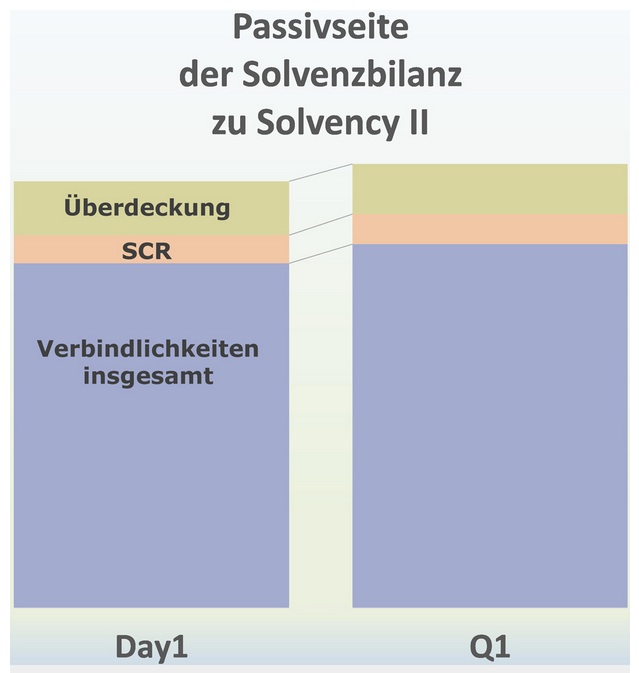

Die aktuelle Erhebung der Bafin basiert auf der vierteljährlichen quantitativen Berichterstattung, welche die Versicherer erstmals an die Finanzaufsicht übermittelt haben. Dieses „Q1 Reporting“ ergänzt das „Day 1 Reporting“, dass die Unternehmen der Bafin zu Jahresanfang gesandt hatten (siehe Grafik).

Größtes Risiko für die Branche seien die derzeitigen Schwankungen an den Kapitalmärkten, erklären die Aufseher. So sei die entscheidende Kapitalquote im Laufe des ersten Quartals von 305 auf 280 Prozent gesunken. Bei den einzelnen Versicherern sei die Spannbreite dabei relativ groß gewesen.

[article_line]

GDV meldet vorsorglich Änderungsbedarf an

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) nahm das Ergebnis zum Anlass, um mögliche Korrekturen an der Ausgestaltung der Regeln zu fordern. „Die von der BaFin veröffentlichten Daten belegen, dass die Branche gut in das neue System gestartet ist“, sagte Dr. Axel Wehling, Mitglied der GDV-Geschäftsführung, in einer ersten Stellungnahme. Es werde aber auch deutlich, so Wehling, „dass die Ergebnisse der Unternehmen unter Solvency II je nach Marktentwicklung kurzfristig stark schwanken können – anders als im bisherigen Aufsichtssystem“.

Unternehmen und Aufsichtsbehörden müssten die Konsequenzen dieser „neuen Volatilität“ erst noch richtig einschätzen können. „Dann sollte auf europäischer Ebene über Änderungen am Regelwerk nachgedacht werden“, sagte der GDV-Vertreter.

Für Erfüllung der Kapitalquoten gelten mehrjährige Übergangsregeln

Das Anfang 2016 in Kraft getretene neue Regelwerk Solvency II soll dafür sorgen, dass Versicherer durch teure Schadenfälle, Turbulenzen an den Finanzmärkten oder zu hohe Verpflichtungen gegenüber ihren Kunden nicht in Schieflage geraten. Dabei machen vor allem die anhaltenden Niedrigzinsen den Lebensversicherern zu schaffen, da sie ihren Kunden in früheren Jahren hohe Garantiezinsen zugesagt haben. Für die Erfüllung der Kapitalquoten gelten mehrjährige Übergangsregeln. (lk, dpa-AFX)